À l’aune du taux d’intérêt naturel, la politique monétaire européenne serait trop accommodante depuis 2015

Ce billet évalue l’orientation de la politique monétaire de la BCE en se fondant sur le concept de « taux d’intérêt naturel ». Il ressort de l’estimation réalisée que le programme d’achat d’actifs mené par la BCE depuis le début de l’année 2015 pourrait être trop accommodant.

Par Stéphane Lhuissier

Pour relancer l’économie européenne depuis la crise financière de 2008 et la crise de la dette souveraine de 2010, la Banque Centrale Européenne (BCE) a drastiquement réduit son taux d’intérêt directeur, à travers des opérations principales de refinancement (MRO : Main Refinancing Operations), jusqu’à atteindre le seuil plancher de zéro en 2012[1]. Depuis 2015, la nouvelle politique monétaire de la BCE dite « d'assouplissement quantitatif » tente de remédier au risque déflationniste qui menace les économies de la zone euro.

Ces interventions monétaires ont nourri un vif débat parmi les économistes, quant aux modalités de la politique monétaire mise en œuvre par la BCE. Alors que certains exhortent à poursuivre et à renforcer le mouvement d’assouplissement entrepris par la BCE, en augmentant notamment la quantité d’actifs financiers que cette dernière achète mensuellement tout en maintenant une politique monétaire à taux zéro, d’autres militent, au contraire, en faveur d’un abandon de la politique d'assouplissement monétaire qui, selon eux, serait bien trop accommodante.

Pour évaluer si la politique monétaire menée par la BCE est excessivement accommodante, il est intéressant de revenir au concept de « taux d’intérêt naturel », initialement proposé par l’économiste Suédois Wicksell en 1898, et remis au goût du jour par l’économiste Américain Michael Woodford en 2003.

Michael Woodford redéfinit le taux d’intérêt naturel comme le taux qui place l’économie sur un sentier de plein emploi et d’inflation stable. Formellement, le taux d’intérêt naturel peut, d’après lui, être assimilé au taux d’intérêt que l’on obtiendrait si les prix et les salaires s’ajustaient de telle sorte que le niveau de l’activité économique soit à son niveau de plein emploi. À titre d’illustration, si le taux d’intérêt nominal est au-dessus du taux d’intérêt naturel augmenté de l’inflation[2], alors les conditions monétaires sont trop serrées, d’où une sous-utilisation des ressources du capital et du travail. Inversement, un taux d’intérêt en dessous du taux d’intérêt naturel entraîne une sur-utilisation des ressources productives, qui conduit l’inflation au-dessus de sa cible.

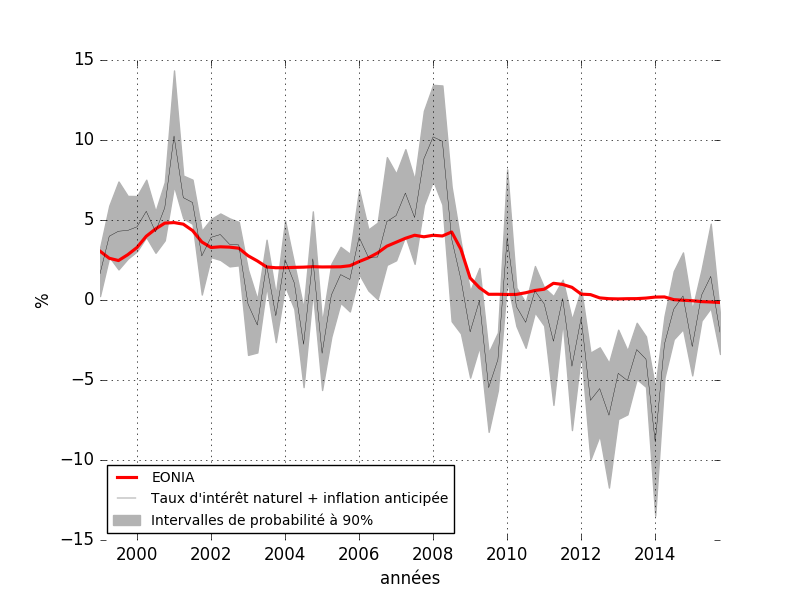

Le taux d’intérêt naturel n’est évidemment pas observable, mais il peut être estimé à partir d’un modèle économique hypothétique dans lequel on suppose les prix et les salaires parfaitement flexibles et exempts de tout choc exogène. Dans cette économie hypothétique, le taux d’équilibre correspond au taux d’intérêt naturel tel que le définit Michael Woodford. C’est un modèle macroéconomique de ce type qui est proposé dans Lhuissier (2015, à paraître). Le graphique ci-dessous représente l’évolution du taux d’intérêt naturel (augmenté de l’inflation), tel qu’il est estimé dans ce modèle pour la zone euro, ainsi que l’EONIA.

On observe que depuis 2007-2008 et jusqu’en 2015, l’EONIA s’est situé très largement au-dessus du taux naturel. Alors que l’EONIA est resté à son seuil plancher, le taux naturel a sévèrement chuté durant la crise économique de 2007-2009, passant de 5% au début de l’année 2007 à -5% en 2009. Son niveau le plus bas semble avoir été atteint durant les années 2012-2013, où il aurait avoisiné -9%. L’assouplissement monétaire pratiqué par la BCE à cette époque est donc loin d’avoir permis au taux d’intérêt de suivre les évolutions du taux naturel ainsi mesuré. Si l’on se fie à cette comparaison, la politique menée n’aurait pas été assez accommodante.

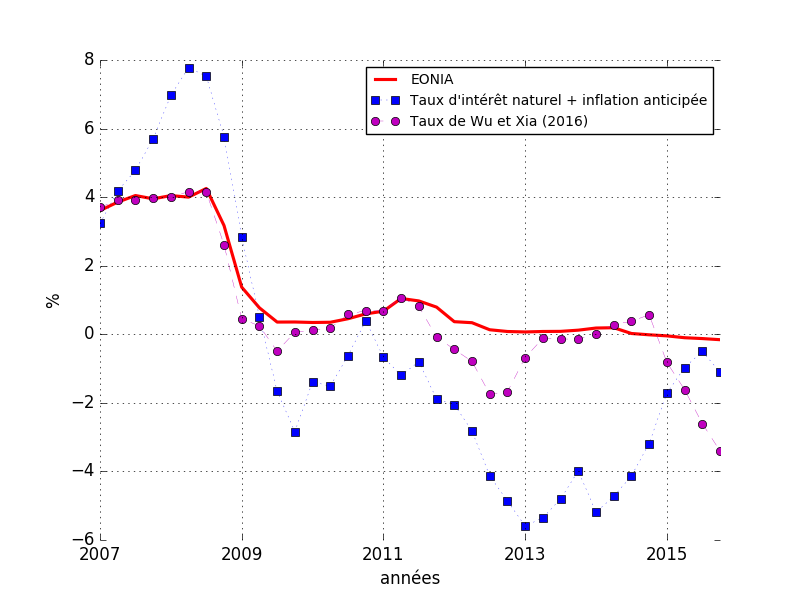

Cependant, toutes les mesures non-conventionnelles (forward guidance, long term refinancing operations, quantitative easing, …) ne sont pas prises en compte par l’EONIA. Dans une récente étude, Wu et Xia (2016) construisent un taux d’intérêt implicite, prenant en compte à la fois les politiques conventionnelle et non-conventionnelle menées par la BCE. C’est donc plutôt à ce taux d’intérêt implicite qu’il convient de comparer notre estimation du taux d’intérêt naturel. C’est ce que retrace le graphique ci-dessous pour la période allant de 2007 à 2015.

Durant la majeure partie de la période de la politique monétaire à taux zéro, le taux d’intérêt naturel s’inscrit nettement en dessous du taux implicite de Wu et Xia (2016). L’écart entre les deux taux aurait atteint jusqu’à 6 points de pourcentage. Ainsi, selon cette mesure, la BCE n’aurait pas non plus réussi à mettre la politique monétaire en cohérence avec les besoins créés par les chocs qui ont perturbé l’économie de la zone euro depuis la crise financière mondiale. Sa politique n’aurait pas été assez accommodante.

Mais à l’inverse, on observe que le programme d’achat d’actifs mené par la BCE depuis le début de l’année 2015 aurait fait baisser ce taux implicite au-dessous du taux naturel, faisant dès lors apparaître cette politique comme trop accommodante. Bien que toujours négatif, le niveau du taux naturel passe bien au-dessus du niveau du taux implicite. S’il est correctement mesuré, cet écart pourrait conduire à une recherche de rendement additionnel, à une « prise de risque » démesurée et à des excès financiers, autant de vecteurs d’instabilité économique et financière.

Il convient toutefois de souligner que le modèle macroéconomique employé repose sur l’hypothèse simplificatrice d’une économie fermée, et qu’il fait, par conséquent, abstraction du contexte international. La prise en compte notamment de l’ « excès d’épargne mondiale », pour reprendre les termes de Bernanke (2005), irait dans le sens d’une réduction du taux d’intérêt naturel[3], ce qui réduirait l’écart estimé et relativiserait notre conclusion à propos du caractère trop accommodant de la politique monétaire menée par la BCE depuis 2015.

Références :

Bernanke, Ben, 2005. “The Global Saving Glut and the U.S. Current Account Deficit”, Sandridge Lecture, Virginia Association of Economics, Richmond, Virginia, Federal Reserve Board March 2005.

Lhuissier, Stéphane, 2015. “The Regime-switching volatility of Euro Area Business Cycles,” Working Papers 2015-22, CEPII research center.

Lhuissier, Stéphane, À paraître. “The Regime-switching Volatility of Euro Area Business Cycles”, Macroeconomic Dynamics.

Jing Cynthia Wu and Fan Dora Xia “Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound”, Journal of Money, Credit, and Banking, 2016, 48(2-3), 253-291.

Woodford, Michael, “Interest and Prices: Foundations of a Theory of Monetary Policy,” Princeton University Press, 2003.

Wicksell, Knut, “Interest and Prices”, London: Macmillan, traduction par Kahn (R.F.) de Geldzins und Guterpreise, 1898.

Ces interventions monétaires ont nourri un vif débat parmi les économistes, quant aux modalités de la politique monétaire mise en œuvre par la BCE. Alors que certains exhortent à poursuivre et à renforcer le mouvement d’assouplissement entrepris par la BCE, en augmentant notamment la quantité d’actifs financiers que cette dernière achète mensuellement tout en maintenant une politique monétaire à taux zéro, d’autres militent, au contraire, en faveur d’un abandon de la politique d'assouplissement monétaire qui, selon eux, serait bien trop accommodante.

Pour évaluer si la politique monétaire menée par la BCE est excessivement accommodante, il est intéressant de revenir au concept de « taux d’intérêt naturel », initialement proposé par l’économiste Suédois Wicksell en 1898, et remis au goût du jour par l’économiste Américain Michael Woodford en 2003.

Michael Woodford redéfinit le taux d’intérêt naturel comme le taux qui place l’économie sur un sentier de plein emploi et d’inflation stable. Formellement, le taux d’intérêt naturel peut, d’après lui, être assimilé au taux d’intérêt que l’on obtiendrait si les prix et les salaires s’ajustaient de telle sorte que le niveau de l’activité économique soit à son niveau de plein emploi. À titre d’illustration, si le taux d’intérêt nominal est au-dessus du taux d’intérêt naturel augmenté de l’inflation[2], alors les conditions monétaires sont trop serrées, d’où une sous-utilisation des ressources du capital et du travail. Inversement, un taux d’intérêt en dessous du taux d’intérêt naturel entraîne une sur-utilisation des ressources productives, qui conduit l’inflation au-dessus de sa cible.

Le taux d’intérêt naturel n’est évidemment pas observable, mais il peut être estimé à partir d’un modèle économique hypothétique dans lequel on suppose les prix et les salaires parfaitement flexibles et exempts de tout choc exogène. Dans cette économie hypothétique, le taux d’équilibre correspond au taux d’intérêt naturel tel que le définit Michael Woodford. C’est un modèle macroéconomique de ce type qui est proposé dans Lhuissier (2015, à paraître). Le graphique ci-dessous représente l’évolution du taux d’intérêt naturel (augmenté de l’inflation), tel qu’il est estimé dans ce modèle pour la zone euro, ainsi que l’EONIA.

|

Graphique 1 – Taux d’intérêt naturel en zone euro et EONIA, 1999-2015 |

|

|

Note : L’EONIA est le taux interbancaire au jour le jour (affiché en rouge). Pour faciliter la comparaison, le taux d’intérêt naturel réel est augmenté de l’inflation anticipée (affiché en noir). Les intervalles de probabilité à 90% sont affichés en zone grisée.

|

On observe que depuis 2007-2008 et jusqu’en 2015, l’EONIA s’est situé très largement au-dessus du taux naturel. Alors que l’EONIA est resté à son seuil plancher, le taux naturel a sévèrement chuté durant la crise économique de 2007-2009, passant de 5% au début de l’année 2007 à -5% en 2009. Son niveau le plus bas semble avoir été atteint durant les années 2012-2013, où il aurait avoisiné -9%. L’assouplissement monétaire pratiqué par la BCE à cette époque est donc loin d’avoir permis au taux d’intérêt de suivre les évolutions du taux naturel ainsi mesuré. Si l’on se fie à cette comparaison, la politique menée n’aurait pas été assez accommodante.

Cependant, toutes les mesures non-conventionnelles (forward guidance, long term refinancing operations, quantitative easing, …) ne sont pas prises en compte par l’EONIA. Dans une récente étude, Wu et Xia (2016) construisent un taux d’intérêt implicite, prenant en compte à la fois les politiques conventionnelle et non-conventionnelle menées par la BCE. C’est donc plutôt à ce taux d’intérêt implicite qu’il convient de comparer notre estimation du taux d’intérêt naturel. C’est ce que retrace le graphique ci-dessous pour la période allant de 2007 à 2015.

|

Graphique 2 – Taux d’intérêt naturel nominal, taux de Wu et Xia et EONIA |

|

|

Note : Le taux d’intérêt implicite de Wu et Xi (2016), affiché en magenta, est calculé à partir d’un modèle explicite de structure par terme des taux d’intérêt. Le taux naturel (affiché en pointillé bleu) est, cette fois-ci, une moyenne mobile sur quatre trimestres afin de le rendre plus lisible. L’EONIA est en rouge.

|

Durant la majeure partie de la période de la politique monétaire à taux zéro, le taux d’intérêt naturel s’inscrit nettement en dessous du taux implicite de Wu et Xia (2016). L’écart entre les deux taux aurait atteint jusqu’à 6 points de pourcentage. Ainsi, selon cette mesure, la BCE n’aurait pas non plus réussi à mettre la politique monétaire en cohérence avec les besoins créés par les chocs qui ont perturbé l’économie de la zone euro depuis la crise financière mondiale. Sa politique n’aurait pas été assez accommodante.

Mais à l’inverse, on observe que le programme d’achat d’actifs mené par la BCE depuis le début de l’année 2015 aurait fait baisser ce taux implicite au-dessous du taux naturel, faisant dès lors apparaître cette politique comme trop accommodante. Bien que toujours négatif, le niveau du taux naturel passe bien au-dessus du niveau du taux implicite. S’il est correctement mesuré, cet écart pourrait conduire à une recherche de rendement additionnel, à une « prise de risque » démesurée et à des excès financiers, autant de vecteurs d’instabilité économique et financière.

Il convient toutefois de souligner que le modèle macroéconomique employé repose sur l’hypothèse simplificatrice d’une économie fermée, et qu’il fait, par conséquent, abstraction du contexte international. La prise en compte notamment de l’ « excès d’épargne mondiale », pour reprendre les termes de Bernanke (2005), irait dans le sens d’une réduction du taux d’intérêt naturel[3], ce qui réduirait l’écart estimé et relativiserait notre conclusion à propos du caractère trop accommodant de la politique monétaire menée par la BCE depuis 2015.

Références :

Bernanke, Ben, 2005. “The Global Saving Glut and the U.S. Current Account Deficit”, Sandridge Lecture, Virginia Association of Economics, Richmond, Virginia, Federal Reserve Board March 2005.

Lhuissier, Stéphane, 2015. “The Regime-switching volatility of Euro Area Business Cycles,” Working Papers 2015-22, CEPII research center.

Lhuissier, Stéphane, À paraître. “The Regime-switching Volatility of Euro Area Business Cycles”, Macroeconomic Dynamics.

Jing Cynthia Wu and Fan Dora Xia “Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound”, Journal of Money, Credit, and Banking, 2016, 48(2-3), 253-291.

Woodford, Michael, “Interest and Prices: Foundations of a Theory of Monetary Policy,” Princeton University Press, 2003.

Wicksell, Knut, “Interest and Prices”, London: Macmillan, traduction par Kahn (R.F.) de Geldzins und Guterpreise, 1898.

[1] Quelques hésitations furent toutefois observées, comme au cours de l’année 2011, où par deux fois la BCE a décidé de remonter son taux principal de refinancement en avril et en juillet 2011, le portant à 1,50 % au cours de cette période.

[2] Par définition, le taux d’intérêt naturel est un taux d’intérêt réel. Pour faciliter sa comparaison avec un taux d’intérêt nominal, il est augmenté de l’inflation.

[3] Voir, dans le cadre de la zone euro, le discours d’ouverture de M. Mario Draghi, Président de la BCE, lors d’une table ronde sur « Le futur des marchés financiers : une vision changeante de l’Asie » tenue dans le cadre de la Réunion annuelle de la Banque asiatique de développement, à Francfort-sur-le Main, le 2 mai 2016.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|